Στο εξελισσόμενο τοπίο του παγκόσμιου εμπορίου, η δυναμική μεταξύ των Ηνωμένων Πολιτειών και των βασικών εμπορικών τους εταίρων υφίσταται σημαντικές αλλαγές. Προκειμένου να βοηθήσει τους παγκόσμιους επενδυτές να αντιμετωπίσουν καλύτερα αυτή την εμπορική αναταραχή, η JP Morgan εντοπίζει ποιες μετοχές διεθνώς είναι πιο ευάλωτες στους δασμούς και συνεπώς θα δεχθούν ισχυρό χτύπημα από το ξέσπασμα του εμπορικού πολέμου.

Αυτό που ξεκίνησε ως σοκ και δέος το περασμένο Σαββατοκύριακο με πιθανούς δασμούς στο 60% των εισαγωγών από τις ΗΠΑ και στο 22% του ανώτατου ορίου της παγκόσμιας αγοράς, μεταδόθηκε σε όλα τι αγορές διεθνώς το πρωί της Δευτέρα, σημειώνει η αμερικάνικη τράπεζα. Στη συνέχεια, οι ΗΠΑ, ο Καναδάς και το Μεξικό συμφώνησαν να παρατείνουν την προθεσμία κατά 30 ημέρες, αν και η τύχη της Κίνας και των δασμών της ΕΕ παραμένει ασαφής.

Με βάση τις συναντήσεις της JPM με παγκόσμιους επενδυτές, οι περισσότεροι συμμετέχοντες στην αγορά προετοιμάζονται για τέτοιες ειδήσεις περί δασμών ήδη από τις εκλογές στις ΗΠΑ τον περασμένο Νοέμβριο και κατανοούν διαισθητικά ότι το Tariffs 2.0 θα χρησιμοποιηθεί από την κυβέρνηση Trump για πολιτικές πέρα από το εμπόριο (π.χ. μετανάστευση, εθνική ασφάλεια, εξωτερικές πολιτικές). Ως εκ τούτου, η αμερικάνικη τράπεζα αναμένει ότι οι ξαφνικές περίοδοι έντονης αστάθειας στις αγορές που θα ακολουθούνται από ανάκαμψη (παρόμοια με αυτή της Δευτέρας) θα είναι ένα συνεχές χαρακτηριστικό για τις αγορές το 2025.

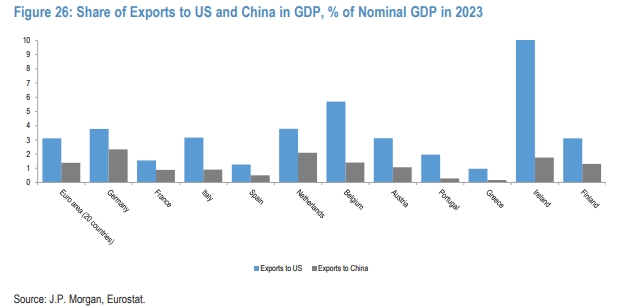

Όσον αφορά τις επιπτώσεις τη δασμολογικής πολιτικής των ΗΠΑ στις ευρωπαϊκές αγορές, η JP Morgan επισημαίνει πως οι ευρωπαϊκοί δείκτες αντλούν το ~20% των εσόδων τους από τις ΗΠΑ και το ~25% από τις Αναδυόμενες Αγορές καθιστώντας τους ευάλωτους σε οποιαδήποτε πιθανή αύξηση των δασμών. Δεδομένης της σημαντικής έκθεσής της στις Αναδυόμενες Αγορές, οι περισσότερες από τις οποίες συνδέονται με την Κίνα, η Ευρώπη είναι πιθανό να επηρεαστεί επίσης από οποιαδήποτε αύξηση των δασμών στην Κίνα. Οι ευρωπαϊκοί κλάδοι που κινδυνεύουν περισσότερο είναι εκείνοι που έχουν μεγαλύτερη μόχλευση στον Κινέζο καταναλωτή και την οικονομία, όπως τα ορυχεία, τα αγαθά πολυτελείας και τα αυτοκίνητα.

Η τρέχουσα υποτονική αύξηση του ΑΕΠ για την Ευρωζώνη που βλέπουν οι οικονομολόγοι της JPM (κοντά στο 1%) αντανακλά τον αντίκτυπο από την αδυναμία της Κίνας στη σκιά των υψηλότερων δασμών και τον έμμεσο αντίκτυπο από τα υψηλότερα επίπεδα αβεβαιότητας σχετικά με την πιθανή εφαρμογή καθολικών δασμών, αν και δεν προϋποθέτει την πραγματική εφαρμογή καθολικών δασμών.

Υπό αυτή την υπόθεση, πιστεύει ότι θα μπορούσε να υπάρξει πλήγμα στην αύξηση των κερδών στην Ευρώπη της τάξης του 2-3%. Εάν ανακοινωθούν δασμοί και στη ζώνη του ευρώ, ο πιθανός αντίκτυπος στην αύξηση των κερδών στην Ευρώπη θα μπορούσε να είναι 5-8%, ανάλογα με την έκταση των αντιποίνων. Η εκτίμηση της JPM για την αύξηση των κερδών ανά μετοχή στην Ευρωζώνη το 2025 είναι 3%, έναντι 8% που προβλέπει η αγορά (consensus).

Περιφερειακά, από τις μεγαλύτερες χώρες της ΕΕ, η Γερμανία και η Ιταλία είναι πιο ευάλωτες σε αύξηση των δασμών, δεδομένης της μεγαλύτερης εξάρτησής τους από τις εξαγωγές ως μερίδιο του ΑΕΠ, τονίζει η JPM.

Το 2017 μπορεί να μην είναι το σωστό παράδειγμα

Ενώ οι διεθνείς μετοχές τα πήγαν καλά το 2017, η JP Morgan επισημαίνει ότι το πρότυπο του 2017 μπορεί να μην είναι το κατάλληλο για χρήση αυτή τη φορά, δεδομένου ότι το σημείο εκκίνησης σήμερα είναι πολύ διαφορετικό σε σύγκριση με το Trump 1.0. Αυτό ισχύει ιδιαίτερα όσον αφορά την τοποθέτηση, τις αποτιμήσεις, το επίπεδο των αποδόσεων των ομολόγων και το δημοσιονομικό έλλειμμα στις ΗΠΑ. Το δημοσιονομικό έλλειμμα στις ΗΠΑ διαμορφώνεται σήμερα στο 6,5%, έναντι 3% το 2016.

Το 2017, οι αμερικανικές μετοχές ήταν ισχυρές, αλλά οι Αναδυόμενες Αγορές και άλλες αγορές διεθνώς στην πραγματικότητα υπεραπέδωσαν του S&P 500. Αυτό οφείλεται στο γεγονός ότι ο πληθωρισμός στις ΗΠΑ είχε την ευκαιρία να διευρυνθεί παγκοσμίως, δεδομένου του κινήτρου τόνωσης της Κίνας το 2016, προτού κερδίσει ο Τραμπ, και κατά συνέπεια του πιο αδύναμου δολαρίου ΗΠΑ, ενώ η εμπορική αβεβαιότητα ήταν ανύπαρκτη το 2017. Το σκηνικό φέτος μπορεί να είναι πολύ διαφορετικό, τονίζει η αμερικάνικη τράπεζα.

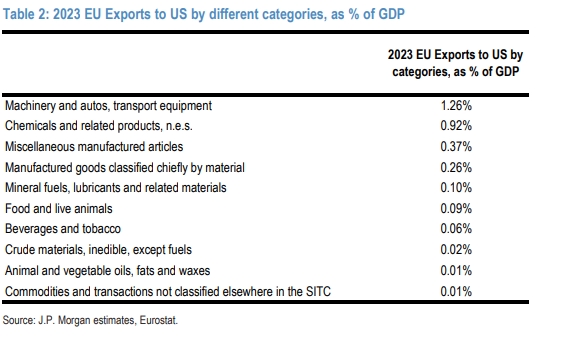

Ένας κρίσιμος παράγοντας κατά την άποψή της γιατί οι μετοχές σημείωσαν γενικά ράλι το 2017 ήταν η υποτίμηση του δολαρίου. Αυτό, με τη σειρά του, οδηγήθηκε από τη μείωση του εξαιρετισμού των ΗΠΑ, ενώ τα κινεζικά μετρά τόνωσης του 2016, μια απάντηση στην αδυναμία του 2015, είχαν αρκετό χρόνο για να γίνουν αισθητά στην αγορά. Η απειλή των δασμών στις ΗΠΑ είναι πιθανό να επιβαρύνει ιδιαίτερα τους τομείς των αυτοκινήτων, των χημικών προϊόντων και των μηχανημάτων, οι οποίοι έχουν τις υψηλότερες εξαγωγές στις ΗΠΑ.

Οι επιπτώσεις ανά κλάδο και ποιες μετοχές κινδυνεύουν το περισσότερο

Όσον φορά τις επιπτώσεις ανά κλάδο και σε ό,τι αφορά τον τραπεζικό κλάδο της Ευρώπης, οι προστατευτικές πολιτικές Τραμπ θα μπορούσαν να δημιουργήσουν αυξανόμενη ένταση στα ευρωπαϊκά/ασιατικά εμπορικά κανάλια με τις HSBC, Standard Chartered, ING, Deutsche, BNP και Santander να είναι πιο εκτεθειμένες. Ωστόσο, ο αρνητικός αντίκτυπος από τις πρόσθετες εμπορικές πολιτικές είναι πιθανό να περιοριστεί λόγω της διαφοροποίησης της εφοδιαστικής αλυσίδας μετά την πρώτη θητεία του Τραμπ.

Επίσης, η προεδρία Τραμπ θα είναι γενικά αρνητική για τα βιομηχανικά μέταλλα, λόγω του κινδύνου υψηλότερων δασμών στις εισαγωγές και του αυξημένου εμπορικού προστατευτισμού. Αυτό θα μπορούσε να έχει αρνητικές επιπτώσεις για των μετάλλων. Η ανάλυση της JPM για τους δασμούς του 2017/18 υποδηλώνει >10% καθοδικό κίνδυνο για τις τιμές μετάλλων και τις μετοχές του κλάδου της εξόρυξης. Υπάρχει περαιτέρω κίνδυνος ο Τραμπ να αφαιρέσει τον Καναδά και το Μεξικό από τις εξαιρέσεις των ΗΠΑ για τις εισαγωγές χάλυβα και αλουμινίου.

Επιπλέον, ο δασμολογικός κίνδυνος θα μπορούσε να επηρεάσει αρνητικά τις τιμές λιανικής και καταναλωτή στην Ευρώπη. Οι υψηλότεροι δασμοί θα μπορούσαν να οδηγήσουν σε αυξημένο κόστος για τους λιανικούς πωλητές, το οποίο μπορεί να μετακυληθεί στους καταναλωτές με τη μορφή υψηλότερων τιμών. Αυτό θα μπορούσε να μειώσει τις καταναλωτικές δαπάνες και να επηρεάσει αρνητικά τον τομέα του λιανικού εμπορίου, οδηγώντας δυνητικά σε μείωση της ζήτησης για χώρους λιανικής και επηρεάζοντας δυσμενώς τις μετοχές ακινήτων των εμπορικών κέντρων.

Το Trump 2.0 θα μπορούσε να είναι καθαρά αρνητικό και για τις τιμές του πετρελαίου, καθώς οι πιθανές αρνητικές μακροοικονομικές επιπτώσεις των προτεινόμενων εμπορικών δασμών αντισταθμίζουν τις επιπτώσεις του πεδίου εφαρμογής μιας πιο σκληρής γραμμής στην εξωτερική πολιτική συμπεριλαμβανομένου του Ιράν και της συζήτησης για την αποτελεσματικότητα των εργαλείων πολιτικής.

Παράλληλα, ο κλάδος των αγαθών πολυτέλειας θα επηρεαστεί από μια καθολική δασμολογική πολιτική, έναν σαφώς αντίθετο άνεμο για μια βιομηχανία με τη μεταποίηση να έχει τις ρίζες της σε μεγάλο βαθμό στην ηπειρωτική Ευρώπη και με σήμερα πολύ περιορισμένη ισχύ τιμών για την αντιστάθμιση των δασμών.

Όσον αφορά την αυτοκινητοβιομηχανία, η BMW, η Porsche και η Mercedes, αντιμετωπίζουν σημαντικό καθοδικό κίνδυνο από πρόσθετους δασμούς εισαγωγής σε οχήματα και ανταλλακτικά.

Τέλος, η JP Morgan παραθέτει μία λίστα με τις ευρωπαϊκές μετοχές που θεωρεί ότι είναι πιο ευάλωτες στη δασμολογική πολιτική των ΗΠΑ, και είναι οι εξής 12: Nestle, Inditex, Airbus, Bhp Group, Mercedes-Benz, Dr Ing Hc F Pors, Beiersdorf Ag, Hapag-Lloyd, Ap Moller-B, Hennes & Mauri-B, Intertek Group και Fevertree Drink.

Πηγή: capital.gr

Διαβάστε επίσης: EE: Ψάχνει διέξοδο από τους δασμούς του Τραμπ – Τι συζήτησαν οι υπουργοί Εμπορίου