Η Ευρωπαϊκή Κεντρική Τράπεζα εξετάζει το ενδεχόμενο να πιέσει τις τράπεζες να χρησιμοποιούν τα δεδομένα δανείων από την ιστορική τραπεζική κρίση της περιοχής για την πρόβλεψη μελλοντικών πιστωτικών αθετήσεων, μια κίνηση που θα μπορούσε να οδηγήσει σε χαμηλότερη κεφαλαιακή ισχύ για ορισμένους από τους επηρεαζόμενους δανειστές.

Η κορυφαία χρηματοπιστωτική ρυθμιστική αρχή της Ευρώπης εξέφρασε την ιδέα σε μια παρουσίαση τον Νοέμβριο, όταν ανακοίνωσε πώς επιδιώκει να επιβάλει ένα νέο κομμάτι κανονισμού που διατάσσει τις τράπεζες να χρησιμοποιούν πιστωτικά δεδομένα που περιλαμβάνουν περιόδους πίεσης στα μοντέλα κινδύνου τους.

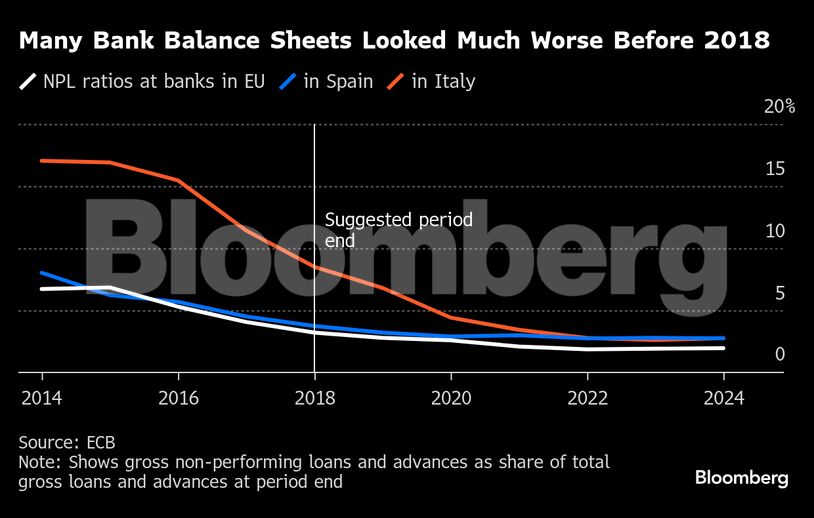

Η πρόταση της ΕΚΤ ήταν να ορίσει ως τέτοια περίοδο την περίοδο μεταξύ 2008 και 2018, κατά την οποία μεγάλο μέρος του ευρωπαϊκού τραπεζικού συστήματος και ιδιαίτερα οι χώρες της Νότιας Ευρώπης πέρασαν σημαντικές κρίσεις.

Ορισμένες από τις επηρεαζόμενες τράπεζες είναι ενοχλημένες από την πρόταση, καθώς θα μπορούσε να τους απαιτήσει να αγνοήσουν τα δεδομένα δανείων από τα πιο πρόσφατα έτη, τα οποία ήταν πολύ πιο ευνοϊκά για τον κλάδο.

Η ενσωμάτωση των παλαιότερων δεδομένων στα μοντέλα κινδύνου τους θα είχε πιθανότατα ως αποτέλεσμα πιο απαισιόδοξες προβλέψεις και ενδεχομένως ακόμη και μειώσεις των κανονιστικών κεφαλαιακών δεικτών γι’ αυτές, ανέφεραν οι ανώνυμες πηγές του Bloomberg.

Η υιοθέτηση του σχεδίου της ΕΚΤ πιθανότατα θα υποδαύλιζε τις υφιστάμενες τριβές μεταξύ της ρυθμιστικής αρχής και των τραπεζών. Ενώ ορισμένοι αξιωματούχοι της ρυθμιστικής αρχής έχουν απογοητευτεί από την αντιληπτή έλλειψη ανταπόκρισης τμημάτων του κλάδου στις εποπτικές απαιτήσεις της, ορισμένες από τις τράπεζες που υπάγονται στη δικαιοδοσία της έχουν κουραστεί από μια προσέγγιση που θεωρούν υπερβολικά γραφειοκρατική, ανέφερε το Bloomberg.

Το φάσμα της χαλαρότερης χρηματοπιστωτικής ρύθμισης στις ΗΠΑ υπό την επερχόμενη κυβέρνηση Τραμπ έχει προστεθεί στην αίσθηση πολλών τραπεζών της ΕΕ ότι η χρηματοπιστωτική ρύθμιση που αντιμετωπίζουν έχει καταστεί ανταγωνιστικό μειονέκτημα.

Αρκετές μεγάλες ευρωπαϊκές τράπεζες προσλαμβάνουν συμβούλους για να εκτιμήσουν πώς θα επηρεαστεί το κεφάλαιό τους εάν χρησιμοποιήσουν την προτεινόμενη περίοδο αναφοράς για τον υπολογισμό του πιστωτικού κινδύνου, δήλωσαν ορισμένες από τις πηγές. Οι δανειστές προσπαθούν επίσης να αμβλύνουν το σχέδιο της ΕΚΤ μέσω των λόμπι τους, σημείωσαν.

Οι κατευθυντήριες γραμμές που θεσπίστηκαν το 2017 από την Ευρωπαϊκή Αρχή Τραπεζών, έναν φορέα θέσπισης προτύπων της ΕΕ, καλούν τις τράπεζες να λαμβάνουν υπόψη τους ένα «μείγμα καλών και κακών ετών» κατά τη μοντελοποίηση των πιθανοτήτων αθέτησης. Η ΕΕ έχει προσθέσει αυτή τη διατύπωση σε ένα υφιστάμενο κομμάτι του κανονισμού που είναι γνωστό ως CRR3.

Η ΕΚΤ σκοπεύει τώρα να εκδώσει ερμηνεία αυτών των κανόνων γύρω στα μέσα του τρέχοντος έτους, η οποία θα μπορούσε να περιλαμβάνει έναν ορισμό για το ποια περίοδος μετράει ως κατάλληλο μείγμα, δήλωσαν οι πηγές.

Η ΕΚΤ σηματοδότησε κατά τη διάρκεια της παρουσίασης του Νοεμβρίου στις τράπεζες ότι θεωρεί κατάλληλη την περίοδο από το 2008 έως το 2018. Η ρυθμιστική αρχή υποστήριξε ότι τα έτη αυτά θα καλύψουν έναν πλήρη οικονομικό κύκλο, γεγονός που θα βοηθήσει να αποφευχθεί η υπερβολική αισιοδοξία εκ μέρους των δανειστών.

Αλλά ορισμένοι τραπεζίτες δεν πιστεύουν ότι η πιθανή περίοδος αναφοράς είναι κατάλληλη για το σκοπό της, καθώς θα παρέλειπε τα πιο πρόσφατα έτη. Υπήρξε επίσης εκνευρισμός για αυτό που ορισμένες τράπεζες θεωρούν ως άλλη μια προσπάθεια της ΕΚΤ να αλλάξει τα κριτήρια για τα εσωτερικά μοντέλα κινδύνου λίγο μετά τη διεξαγωγή μιας μακράς έρευνας από τη ρυθμιστική αρχή για το ίδιο θέμα, γνωστή ως στοχευμένη αναθεώρηση των εσωτερικών μοντέλων των τραπεζών.

Η σχεδιαζόμενη επικαιροποίηση της ΕΚΤ θα εφαρμόσει την υφιστάμενη νομοθεσία και η περίοδος που αναφέρθηκε στην παρουσίαση ήταν απλώς μια πρώτη πρόταση, τόνισαν άλλες πηγές.

Ακόμη και αν η ΕΚΤ καταλήξει να την υιοθετήσει, οι τράπεζες θα είναι πιθανότατα σε θέση να λάβουν εξαίρεση, αν μπορέσουν να αποδείξουν ότι είναι ακατάλληλες γι’ αυτή.

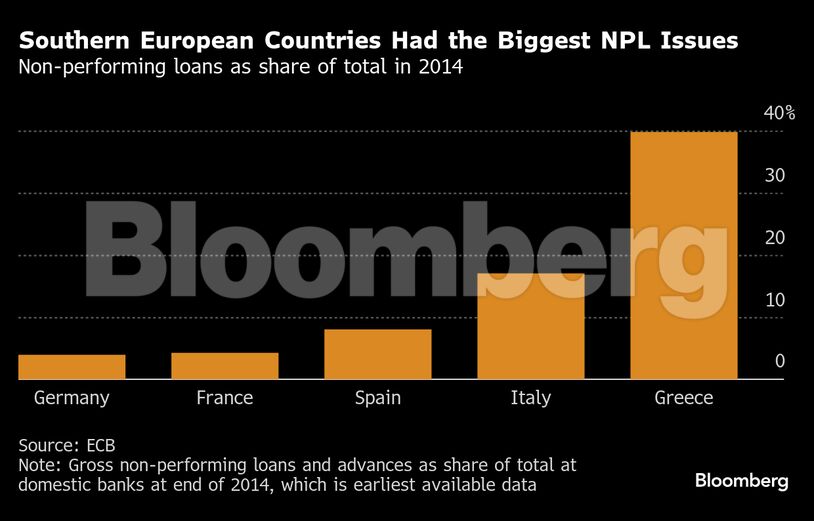

Οι επιπτώσεις από τη συμπερίληψη προγενέστερων περιόδων στα μοντέλα πιστωτικού κινδύνου είναι πιθανό να έχουν ιδιαίτερη σημασία για τις τράπεζες σε χώρες της Νότιας Ευρώπης, όπως η Ισπανία, η Ιταλία και η Ελλάδα.

Οι χρηματοπιστωτικοί τους τομείς έχουν δει δραματικές βελτιώσεις στην υγεία των ισολογισμών τους τα τελευταία χρόνια, καθώς τα επίπεδα των μη εξυπηρετούμενων δανείων έχουν μειωθεί κατακόρυφα.

Η ΕΚΤ έχει στο παρελθόν καταγγείλει τις τράπεζες επειδή φέρονται να χρησιμοποιούν δεδομένα πιστωτικής αθέτησης που είναι υπερβολικά αισιόδοξα. Η ρυθμιστική αρχή έχει υποστηρίξει ότι τα δεδομένα για τα δάνεια τα τελευταία χρόνια έχουν στρεβλωθεί από τη μαζική κρατική στήριξη προς τις επιχειρήσεις και τους καταναλωτές.

Ενώ τα δανειακά βιβλία παραμένουν ισχυρά μεταξύ των τραπεζών της ΕΕ, υπάρχουν ενδείξεις εξασθένησης της ποιότητας του ενεργητικού, δήλωσε τον περασμένο μήνα η επικεφαλής της τραπεζικής εποπτείας της ΕΚΤ, Κλαούντια Μπουχ.

Τα σημερινά χαμηλά επίπεδα πιστωτικού κινδύνου αντικατοπτρίζουν εν μέρει τη δημόσια στήριξη κατά τη διάρκεια της πανδημίας και των επακόλουθων κρίσεων των τιμών της ενέργειας, όπως τόνισε.

Η χρήση σκληρότερων δεικτών για τον υπολογισμό των κινδύνων αθέτησης μπορεί να οδηγήσει σε αύξηση του ποσού των κεφαλαίων που πρέπει να διατηρούν οι τράπεζες ως εφεδρεία.

Αυτό μπορεί να τις αφήσει με περιορισμένη ικανότητα να κάνουν επενδύσεις ή να πληρώνουν μερίσματα στους επενδυτές.

- Διαβάστε επίσης: Στερλίνα: Οι traders ποντάρουν σε περαιτέρω αδυναμία

Πηγή: newmoney.gr