Ο κόσμος προετοιμάζεται για μάχη για τις προμήθειες φυσικού αερίου φέτος, παρατείνοντας τον πόνο των υψηλότερων λογαριασμών για τους καταναλωτές και τα εργοστάσια στην Ευρώπη και θέτοντας τις φτωχότερες αναδυόμενες χώρες από την Ασία έως τη Νότια Αμερική σε κίνδυνο να βρεθούν εκτός αγοράς.

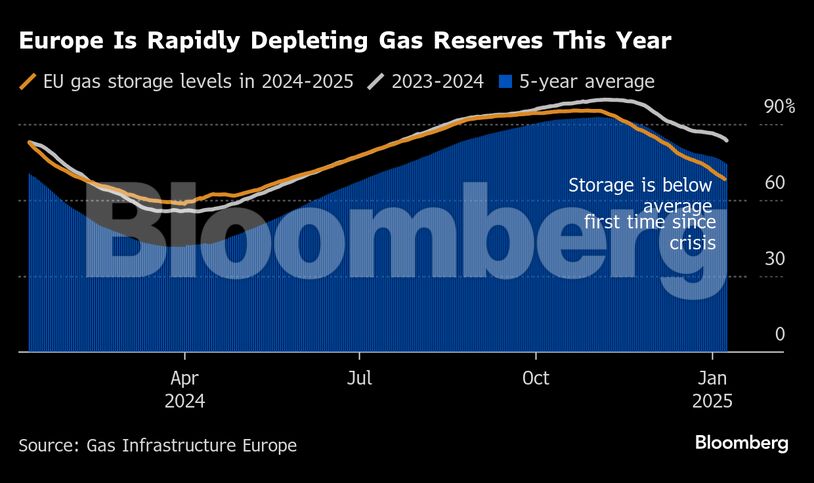

Για πρώτη φορά από τότε που η ενεργειακή κρίση επιταχύνθηκε από τον πόλεμο της Ρωσίας στην Ουκρανία, η Ευρώπη κινδυνεύει να μην πετύχει τους αποθηκευτικούς στόχους της για τον επόμενο χειμώνα, δημιουργώντας τις προϋποθέσεις για μια τελευταία μάχη πριν αρχίσει η νέα δυναμικότητα υγροποιημένου φυσικού αερίου.

Ενώ η Ευρώπη διαθέτει αρκετά αποθέματα φυσικού αερίου για να περάσει τον φετινό χειμώνα και οι τιμές έχουν μειωθεί από την αρχή του έτους, τα αποθέματα εξανεμίζονται από το κρύο που σάρωσε την ήπειρο αυτό το Σαββατοκύριακο. Οι επιλογές εφοδιασμού έχουν περιοριστεί από τις αρχές του τρέχοντος έτους, όταν οι παραδόσεις ρωσικού αγωγού μέσω Ουκρανίας σταμάτησαν μετά τη λήξη μιας συμφωνίας μεταφοράς.

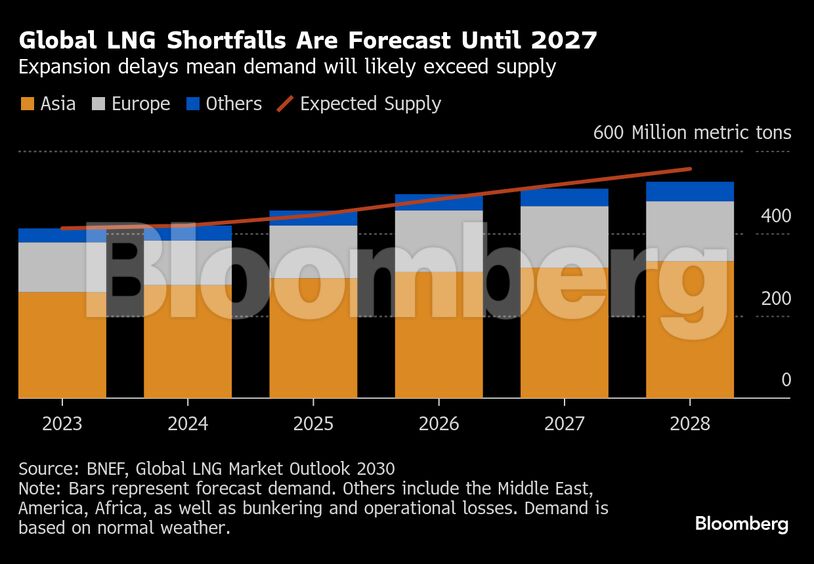

Για να καλύψει την προβλεπόμενη ζήτησή της, η Ευρώπη θα χρειαστεί να εισάγει έως και 10 εκατομμύρια επιπλέον τόνους υγροποιημένου φυσικού αερίου ετησίως – περίπου 10% περισσότερο από ό,τι το 2024, σύμφωνα με τον Σολ Κάβονιτς, ενεργειακό αναλυτή της MST Marquee στο Σίδνεϊ. Τα νέα εξαγωγικά έργα στη Βόρεια Αμερική θα μπορούσαν να βοηθήσουν στην άμβλυνση της στενότητας της αγοράς, αλλά αυτό εξαρτάται από το πόσο γρήγορα οι εγκαταστάσεις μπορούν να ανεβάσουν την παραγωγή.

Με λιγότερες επιλογές για την αναπλήρωση των αποθεμάτων για τον επόμενο χειμώνα, η Ευρώπη θα χρειαστεί μεταφορές υγροποιημένου φυσικού αερίου, απομακρύνοντας κάποιες από την Ασία, όπου βρίσκονται οι μεγαλύτεροι καταναλωτές παγκοσμίως. Ανάλογα με το πώς θα διαμορφωθεί η ζήτηση, ο ανταγωνισμός θα οδηγήσει τις τιμές υψηλότερα από ό,τι μπορούν να αντέξουν χώρες όπως η Ινδία, το Μπαγκλαντές και η Αίγυπτος και θα επιβαρύνει την οικονομική ανάκαμψη της Γερμανίας.

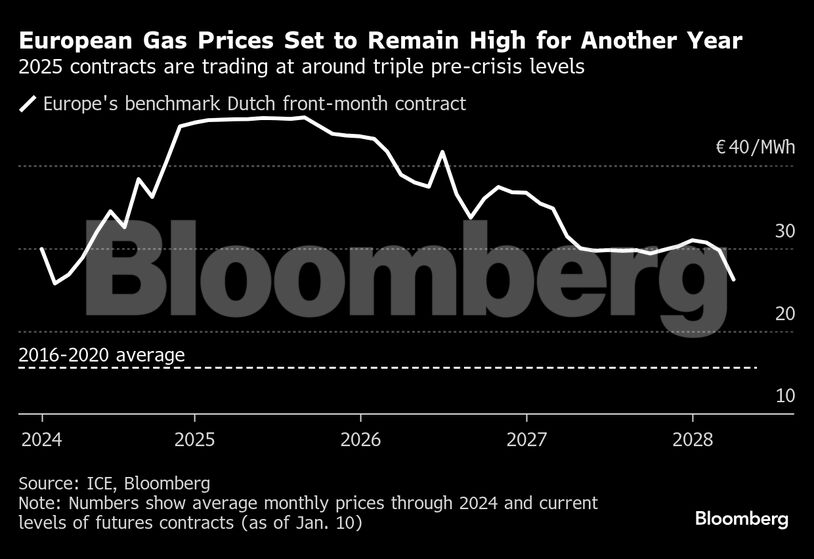

Τα προθεσμιακά συμβόλαια φυσικού αερίου στην Ευρώπη, τα οποία συνήθως επηρεάζουν και τις ασιατικές τιμές spot LNG, εξακολουθούν να είναι περίπου 45% υψηλότερα από ό,τι την ίδια περίοδο πέρυσι και τα συμβόλαια διαπραγματεύονται σε περίπου τριπλάσια προ κρίσης επίπεδα μέχρι στιγμής για το 2025.

Δεν είναι εύκολο για όλες τις επιχειρήσεις κοινής ωφέλειας και τις βιομηχανίες να βρουν εναλλακτικές λύσεις για το φυσικό αέριο. Αυτό αποτελεί ιδιαίτερο πρόβλημα για τη Γερμανία, η οποία εξαρτιόταν από τη Ρωσία για περισσότερο από το ήμισυ των προμηθειών της σε φυσικό αέριο πριν από την εισβολή στην Ουκρανία το 2022.

Με τον κατασκευαστικό της τομέα να ταλαιπωρείται από το υψηλότερο κόστος, η ενεργειακή ασφάλεια έχει καταστεί μείζον θέμα στις πρόωρες εκλογές της 23ης Φεβρουαρίου στη χώρα. Η ακροδεξιά Εναλλακτική για τη Γερμανία βρίσκεται στο νούμερο 2 των δημοσκοπήσεων εν μέρει επειδή το κόμμα θέλει να αναβιώσει τις φθηνές παραδόσεις αερίου από αγωγούς από τη Μόσχα για να στηρίξει την ανταγωνιστικότητα της μεταποίησης.

Παρόμοια είναι η κατάσταση και στη Νότια Αμερική. Η Βραζιλία αγωνίστηκε να αντικαταστήσει τη φθίνουσα παραγωγή υδροηλεκτρικής ενέργειας μετά από περίοδο ξηρασίας, και η Αργεντινή θα μπορούσε να εμπλακεί στον ανταγωνισμό για LNG για την επερχόμενη περίοδο θέρμανσης.

Η Αίγυπτος είναι επίσης εκτεθειμένη. Η χώρα εξέπληξε την αγορά πέρυσι, όταν μεταστράφηκε από εξαγωγέας σε εισαγωγέας LNG καθώς αντιμετώπισε θερινές διακοπές ρεύματος, αυξάνοντας τις αγορές της στο υψηλότερο επίπεδο από το 2017, σύμφωνα με τα στοιχεία παρακολούθησης πλοίων που συγκέντρωσε το Bloomberg. Η χώρα ενδέχεται να χρειαστεί ακόμη δεκάδες φορτία φέτος για να επιβιώσει από τη ζέστη του καλοκαιριού.

Οι προοπτικές εξαρτώνται σε μεγάλο βαθμό από το πόσο γρήγορα θα ξεκινήσουν να λειτουργούν οι νέες εγκαταστάσεις παραγωγής. Πέρυσι, η ανάπτυξη ήταν αμελητέα, καθώς η Αίγυπτος σταμάτησε τις εξαγωγές και η νεότερη μονάδα LNG 2 της Ρωσίας στην Αρκτική βρέθηκε υπό τις κυρώσεις των ΗΠΑ, σύμφωνα με τη Λάουρα Πέιτζ από την εταιρεία ενεργειακών δεδομένων Kpler.

Αυτό στρέφει τα φώτα της δημοσιότητας στις ΗΠΑ. Ο μεγαλύτερος προμηθευτής υγροποιημένου φυσικού αερίου στον κόσμο έχει εδώ και χρόνια βάλει στόχο να σώσει την Ευρώπη από την έλλειψη του φυσικού αερίου και το μήνυμα είναι πιθανό να γίνει πιο ηχηρό μετά την άνοδο του Ντόναλντ Τραμπ στο προεδρικό αξίωμα. Έχει ήδη απειλήσει με δασμούς εάν η Ευρώπη δεν αγοράσει περισσότερη αμερικανική ενέργεια.

Φέτος, οι αμερικανικές εξαγωγές υγροποιημένου φυσικού αερίου αναμένεται να αυξηθούν κατά περίπου 15%, σύμφωνα με την Kpler, καθώς η επέκταση Plaquemines της Venture Global LNG Inc. και η επέκταση Corpus Christi της Cheniere Energy Inc. αυξάνουν την παραγωγή. Όμως ο ρυθμός είναι αμφίβολος. Η Cheniere έχει ήδη προειδοποιήσει ότι η αύξηση της παραγωγής φέτος θα είναι «σχετικά αργή».

Στη Ρωσία, η οποία εξακολουθεί να είναι η δεύτερη μεγαλύτερη πηγή υγροποιημένου φυσικού αερίου στην Ευρώπη, το ενδιαφέρον θα επικεντρωθεί στο κατά πόσον η χώρα θα είναι σε θέση να διατηρήσει τις εξαγωγές της μετά την πρόσφατη επιβολή επιπλέον κυρώσεων από τις ΗΠΑ σε δύο μικρότερες εγκαταστάσεις. Οι δυτικές κυρώσεις έχουν ήδη επηρεάσει το μεγάλο έργο Arctic LNG 2 και έχουν επηρεάσει βασικές προμήθειες εξοπλισμού και υπηρεσιών, καθυστερώντας την πλήρη ολοκλήρωσή του κατά δύο έως τρία χρόνια.

Ο Τραμπ, ο οποίος έχει υποσχεθεί να βάλει τέλος στον πόλεμο της Ρωσίας στην Ουκρανία, θα μπορούσε επίσης να αλλάξει τις συνολικές προοπτικές της αγοράς, ιδίως εάν μια ειρηνευτική συμφωνία περιλαμβάνει την ενέργεια, όπως αναμένεται. Οι ρωσικές εξαγωγές φυσικού αερίου μέσω της Ουκρανίας θα μπορούσαν τελικά να συνεχιστούν το 2025, σύμφωνα με σημείωμα των αναλυτών της Citigroup Inc.

Προς το παρόν, η Ασία έχει αρκετή χαλαρότητα για να παραχωρήσει την προμήθεια LNG στην Ευρώπη. Οι εισαγωγείς υγροποιημένου φυσικού αερίου της Κίνας έχουν μεταπωλήσει φορτία για παράδοση μέχρι τον Μάρτιο και έχουν σταματήσει σε μεγάλο βαθμό τις αγορές από την αγορά spot, όπου οι τιμές είναι αυξημένες. Οι Ινδοί εισαγωγείς φυσικού αερίου έχουν στραφεί σε φθηνότερες εναλλακτικές λύσεις, ενώ το Μπαγκλαντές αναγκάστηκε να προσαρμόσει τους διαγωνισμούς αγοράς αφού οι τιμές προσφοράς ήταν πολύ υψηλές.

Παρόλο που ο ήπιος καιρός στην Ασία επέτρεψε την προσαρμογή της ζήτησης, οι ελλειμματικές αγορές αυξάνουν τον κίνδυνο μεταβλητότητας από ακραίες καιρικές συνθήκες ή ζητήματα εφοδιασμού. Οι δυσλειτουργίες της παραγωγής σε μονάδες εξαγωγής από την Αυστραλία έως τη Μαλαισία κατά το τελευταίο έτος έδειξαν πόσο ευάλωτη μπορεί να είναι η πλευρά της παραγωγής.

Ωστόσο, αναμένεται ανακούφιση στο πρόβλημα. Από το 2026 και μετά, τα καθυστερημένα έργα αναμένεται να αρχίσουν επιτέλους να εξάγουν καύσιμα. Σε εκείνο το σημείο, οι αγορές θα μπορούσαν να γίνουν χαλαρές, σύμφωνα με την Jefferies Financial Group Inc.

Επιπλέον 175 εκατομμύρια τόνοι νέας προσφοράς θα αρχίσουν να καταφθάνουν μέχρι το 2030, κυρίως από τις ΗΠΑ και το Κατάρ. Αυτό θα μπορούσε να προκαλέσει πτωτικές πιέσεις στις τιμές και να επαναφέρει πελάτες σε χώρες που φέτος αντιμετωπίζουν προβλήματα.

Πηγή: newmoney.gr

Διαβάστε επίσης: Politico: Γιατί η ΕΕ εισάγει φυσικό αέριο σε ποσότητες ρεκόρ από Ρωσία παρά τις κυρώσεις